baudarlehen

was ist ein baudarlehen für ein darlehen?

wie kann ich das baudarlehen berechnen? wie viele zinsen muss ich zahlen?

was muss ich beim baudarlehen beachten? wie finde ich die passende tilgung und zinsbindung?

wo liegt der unterschied zwischen einer immobilienfinanzierung und dem baudarlehen?

welche voraussetzungen gelten für das baudarlehen?

wie viel baudarlehen kann ich mir leisten? brauche ich eigenkapital?

welches baudarlehen hat die günstigsten bauzinsen?

wie bekomme ich ein günstiges baudarlehen für meine immobilie, gibt es tipps?

✓ über 500 banken

✓ beste zinsen

✓ kostenlose sondertilgungen

INDIVIDUELLES BAUDARLEHEN

in 2 minuten über 500 banken vergleichen

Tilgung: max. 40 Jahre Laufzeit

Zinsbindung: max. 20 Jahre

Sondertilgung: max. 100 % p.a.

Tilgung: ab 1 %

Zinsbindung: max. 30 Jahre

Sondertilgung: max. 10 % p.a.

Tilgung: min. 1 %

Zinsbindung: max. 30 Jahre

Sondertilgung: max. 5 % p.a.

Tilgung: max. 40 Jahre Laufzeit

Zinsbindung: max. 30 Jahre

Sondertilgung: max. 10 % p.a.

Tilgung: min. 1 %

Zinsbindung: max. 15 Jahre

Sondertilgung: max. 5 % p.a.

angaben ohne gewähr.

ein baudarlehen ermöglicht dir den bau einer immobilie durch die aufnahme von fremdkapital. der vertrag wird zwischen der finanzierenden bank, sparkasse, versicherung oder bausparkasse und dem künftigen eigentümer geschlossen. es ist ein zweckgebundenes darlehen und kann nur für den neubau einer immobilie eingesetzt werden. die immobilie dient dem darlehensgeber als sicherheit. die darlehenssumme startet meistens ab 50.000 euro und kann in den sechs- bis siebenstelligen bereich gehen. das baudarlehen zeichnet sich zudem durch eine lange laufzeit bis zu 30 oder sogar 40 jahren aus.

als gegenleistung für das geliehene geld verlangt der darlehensgeber vom darlehensnehmer zinsen. die höhe des zinssatzes ist in der regel abhängig von der ausstattung des baudarlehens und richtet sich zudem nach der finanziellen situation des kreditnehmers. durch die wahl einer passenden zinsbindungsfrist setzt du fest, wie lang der dir angebotene zins festgeschrieben werden soll. du zahlst den baukredit je nach den vereinbarten rückzahlungsbedingungen in einer monatlichen rate zurück. diese besteht aus einem tilgungs- und zinsanteil. wenn du dein baudarlehen schnell abbezahlen kannst, sparst du bei den zinskosten. bei den meisten kreditnehmern bleibt am zinsbindungsende eine restschuld übrig, die weiterfinanziert werden muss. viele wählen die prolongation beim aktuellen kreditgeber. oftmals ist eine umschuldung des restbetrags zu einer anderen bank die günstigere variante.

egal, ob du in eigenregie, mit einem architekten oder einem generalunternehmer bauen willst – spätestens, wenn du das ideale grundstück für dein bauvorhaben gefunden hast, wird es zeit, sich gedanken über das passende baudarlehen zu machen. denn nicht nur der hausbau selbst, auch die finanzierung des eigenen bauvorhabens will gut geplant sein. wir erklären dir gerne, was es für arten von baudarlehen gibt und wie du finanzierungen vergleichen und sparen kannst.

ein erster schritt auf dem weg zur geeigneten baufinanzierung ist eine schätzung der gesamtkosten. hierzu zählen neben den reinen baukosten auch die nebenkosten. je nach bundesland können grunderwerbssteuer und die notar- und grundbuchkosten zwischen 10 und 15 prozent der baukosten ausmachen. wir empfehlen, ungefähr 20 bis 25 prozent der gesamtbaukosten als eigenkapital in die finanzierung einzubringen.

weißt du bereits, wie viel eigene mittel du einbringen kannst und wie viel du für umsetzung deines bauvorhabens benötigst? dann empfehlen wir dir einen online baudarlehen vergleich, um herauszufinden, welches angebot am besten zu deiner persönlichen situation passt. das gewährleistet eine nachhaltige finanzplanung, die beim bau sehr wichtig ist. um beim vergleich verschiedener finanzierungsangebote zu einer vernünftigen entscheidung zu gelangen, müssen neben der höhe der zinsen auch andere faktoren berücksichtigt werden.

wie hoch die zinsen sind, die du zahlen musst, hängt von vielen faktoren ab. zum beispiel davon, welche art von haus du bauen willst. ob es auf deinem eigenen grundstück gebaut werden soll ob du erst eins kaufen musst. oder ob das grundstück noch erschlossen werden muss. zu den kosten für das haus selbst kommen unter umständen noch baunebenkosten hinzu: das können zum beispiel erschließungskosten oder ein aushub sein.

je nachdem, wie hoch dein finanzierungsbedarf ist, zahlst du mehr oder weniger an zinsen an deinen kreditgeber. der zinssatz, der an dich vergeben wird, hängt davon ab, für welche art von von kredit und ausstattung du dich entscheidest, wie viel eigenkapital du einbringst und von deiner grundsätzlichen finanziellen situation und kreditwürdigkeit. es können noch zusätzliche kosten auf dich zukommen. wenn du beispielsweise den abgeschlossenen baukredit vorzeitig zurückzahlen willst, wird meistens eine vorfälligkeitsentschädigung fällig. du findest in der tabelle einige beispiele, die dir einen ersten eindruck von den kosten vermitteln sollen.

| kredit | tilgung* | rate* | zinsen* |

|---|---|---|---|

| 200.000€ | 3% | 1.083€ | 58.284€ |

| 300.000€ | 2% | 1.375€ | 93.284€ |

| 400.000€ | 1% | 1.500€ | 132.189€ |

*tilgung = anfänglich, rate = monatlich, zinsen = zinskosten während der zinsbindung. es handelt sich hier um ein beispiel. um die monatliche rate und die zinskosten zu berechnen, wurde ein jährlicher sollzinssatz von 3,50 % und eine zinsbindung von 10 jahren angenommen. es wurde auf volle zahlen gerundet.

ein baudarlehen ist komplex. du musst dir im vorfeld viele gedanken dazu machen, wie die perfekte finanzierung für dich aussieht. wird beispielsweise der anfängliche tilgungssatz für das darlehen zu niedrig angesetzt, um die monatliche belastung so niedrig wie möglich zu halten, kann dies im falle eines zinsanstiegs die anschlussfinanzierung nach ablauf der zinsbindung gefährden. ebenso wichtig ist die frage, wie flexibel deine finanzierung sein muss. auch der zeitpunkt, bis zu welchem das baudarlehen vollständig zurückgezahlt sein soll, hat einfluss auf die planung der finanzierung. wir haben einige grundsätzliche faktoren notiert, auf die du acht geben solltest:

mit einer immobilienfinanzierung finanzierst du den kaufpreis einer immobilie. von einem baudarlehen ist die rede, wenn dadurch der bau einer immobilie finanziert wird. im endeffekt werden viele begriffe als synonyme genutzt und eignen sich für den bau oder kauf einer immobilie. egal, um welches vorhaben es sich dreht, in den allermeisten fällen handelt es sich bei der finanzierungsform um ein klassisches annuitätendarlehen. dieses zeichnet sich durch eine gleichbleibende monatliche rate und einen fest vereinbarten zinssatz aus. das heißt, dass sich dein zins und die rate während der zinsbindungsfrist nicht ändern werden. das sorgt für eine hohe planungssicherheit. eine weitere art von baudarlehen ist das variable baudarlehen, bei dem es keine zinsbindung gibt. der zins wird alle drei monate an den aktuellen marktzins angepasst. damit sicherst du dir maximale flexibilität.

das variable darlehen ist nichts für dich, du möchtest im gegenteil kein risiko eingehen und zu 100 prozent auf nummer sicher gehen? wäre ein volltilgerdarlehen eine alternative für dich? du entscheidest, innerhalb welches zeitrahmens du deine baufinanzierung vollständig abgezahlt haben willst. im gegensatz zum baudarlehen mit zinsbindung ist beim volltilgerdarlehen die zinsbindung identisch mit der laufzeit des darlehens. am ende hast du dein haus vollständig abbezahlt. es gilt allerdings zu prüfen, ob die darlehensrate noch im rahmen des möglichen liegt. außerdem ist wichtig, dass die zinsen interessant genug sind.

es gibt persönliche und finanzielle voraussetzungen, die erfüllt sein müssen, um eine finanzierung für den hausbau zu erhalten. eine davon ist, dass du mindestens 18 jahre alt sein musst, also volljährig bist. wenn du einen günstigen kredit für den bau eines eigenen hauses abschließen willst, kann es eine höchstaltersgrenze geben, die zum zeitpunkt der kreditbeantragung nicht überschritten werden darf. das höchstalter ist von bank zu bank unterschiedlich. die sicherheit für das baudarlehen muss in deutschland liegen. für die zahlung und abbuchung wird ein konto in deutschland benötigt. außerdem musst du ein regelmäßiges einkommen vorweisen.

deine kreditwürdigkeit bzw. bonität spielt bei der vergabe eine äußerst wichtige rolle. je besser deine bonität von der schufa bewertet wird und je mehr einkommen und vermögenswerte du hast, desto besser. du musst in der lage sein, die monatlichen ratenzahlungen samt zinsen mit deinem regelmäßigen einkommen zu zahlen.

für alle angaben, die du machst, müssen belege vorgelegt werden. zu den persönlichen unterlagen zählen: gültiges ausweispapier, die letzten gehaltsnachweise oder rentenbescheide, eine aktuelle renteninformation und eine selbstauskunft, damit die bank deinen schufa-score abfragen darf. ob neben den üblichen angaben und unterlagen noch weitere notwendig werden, hängt von der jeweiligen bank ab. selbstständige beispielsweise müssen üblicherweise noch eine bilanz- und gewinnermittlung und eine betriebswirtschaftliche auswertung vorlegen. zu den unterlagen über die eigene immobilie zählen der bauvertrag, bebauungsplan, die wohnflächenberechnung, ein lageplan, grundrissplan etc.

baudarlehen werden in der regel nur für kredite über 50.000 euro angeboten. dies ist der ausgangspunkt für darlehensbeträge für den bau von häusern oder wohnungen. im prinzip sind dir keine grenzen gesetzt, solange du dir die rückzahlung leisten kannst. dazu musst du selbstverständlich wissen, wie es um deine persönlichen finanzen bestellt ist. ein baufinanzierungsrechner kann dir bei der ermittlung deines budgets helfen.

mit einer einfachen faustformel kannst du ausrechnen, wie viel summe du dir im durchschnitt so leihen kannst. ein einzelner kreditnehmer kann in der regel das 108-fache seines nettogehalt als kreditsumme beantragen. kommt ein zweiter kreditnehmer hinzu, ist das 120-fache des haushaltsnettos als summe möglich. du kannst dir außerdem merken, das die monatsrate am besten nicht höher als 40 prozent deines nettoeinkommens sein sollte. so sicherst du dich vor finanziellen schwierigkeiten ab. eine tabelle zeigt die beispielhafte mögliche maximale kreditbeträge.

eigenkapital ist keine grundvoraussetzung, um ein baudarlehen zu erhalten, aber wirkt sich extrem positiv auf die konditionen aus. banken definieren die konditionen auch anhand des beleihungsauslaufs. es handelt sich dabei um den quotienten aus der darlehenssumme und dem beleihungswert der immobilie. eine sogenannte vollfinanzierung von über 100 prozent bezeichnet ein baudarlehen ohne eigenkapital und ist meist teuer. es kann sein, dass dir bei einem beleihungsauslauf von 80 prozent ein anderer zinssatz angeboten wird, als bei 90 prozent. wir berechnen gerne die optimale höhe des eigenkapitalanteil für dich und suchen nach dem besten zins.

beispiel: maximale kreditsumme berechnen

| kn* | nettolohn* | faktor | kredit* |

|---|---|---|---|

| 1 kn | 1.500€ | 108 | 162.000€ |

| 1 kn | 2.500€ | 108 | 270.000€ |

| 2 kn | 2.500€ | 120 | 300.000€ |

| 2 kn | 4.000€ | 120 | 480.000€ |

*kn = anzahl der kreditnehmer, nettolohn = monatlicher nettolohn aller kreditnehmer, kredit = höhe der möglichen kreditsumme. es handelt sich hierbei um ein beispiel. der faktor kann abweichen.

auch wenn die zinssätze nur um zehntel prozentpunkte schwanken, können diese schwankungen bei hohen beträgen einen großen unterschied ausmachen. wichtig beim vergleich von angeboten ist auch, dass du diese anhand einheitlicher vorgaben vornimmst. du solltest also einen soliden finanzplan haben und gleiche oder sehr ähnliche ausgestattete angebote der einzelnen anbieter anhand einheitlicher kriterien miteinander vergleichen. so findest du das günstigste angebot. relevant sind unter anderem die baukosten, die länge der sollzinsbindungsfrist, die höhe der anfangstilgung, die dauer der bereitstellungszinsfreien zeit und eventuelle optionen für sondertilgungen oder tilgungsänderungen.

wenn du die zinssätze für baukredite selbst vergleichen möchtest, nimm dir viel zeit dafür. sammele die für dich relevanten eckdaten und recherchiere, welche kreditgeber für dich in frage kommen. halte die effektiven jahreszinsen der vergleichbaren angebote nebeneinander. mit dem günstigsten zinssatz sparst du dir am meisten geld.

du hast zwei angebote mit den gleichen konditionen und der gleicher zinsbindung? welches ist nun besser? auf die ausstattung deines baudarlehensvertrages kommt es an. um beide angebote zu vergleichen, prüfe zuerst, ob eine sondertilgungsoption beim baudarlehen enthalten ist. eventuell sogar kostenfrei. zusätzlich verhilft dir beim kredit ein tilgungswechsel zu mehr sicherheit und flexibilität. sollte jedoch einmal etwas unvorhergesehenes passieren, hast du die möglichkeit deine finanzierungsrate etwas niedriger anzusetzen. hast du stattdessen geld zur verfügung und möchtest es in deine eigenen vier wände stecken, dann ist die sondertilgungsoption eine gute wahl. damit kannst du nicht nur deine finanzierung schneller zurückzahlen und reduzierst so auch die gesamte zinsbelastung.

oder du machst es dir einfacher und sparst zeit, indem du ein online-tool zum professionellen vergleich von baudarlehen nutzt. der vergleich wird von einem finanzierungsberater durchgeführt, der dir mit wissen und ratschlägen zur seite steht. wir wissen, dass es schwierig sein kann, die perfekte baufinanzierung zu finden. deshalb bieten wir dir unseren einfachen und effektiven baudarlehen vergleich an. dadurch kannst du mehrere tausend euro sparen.

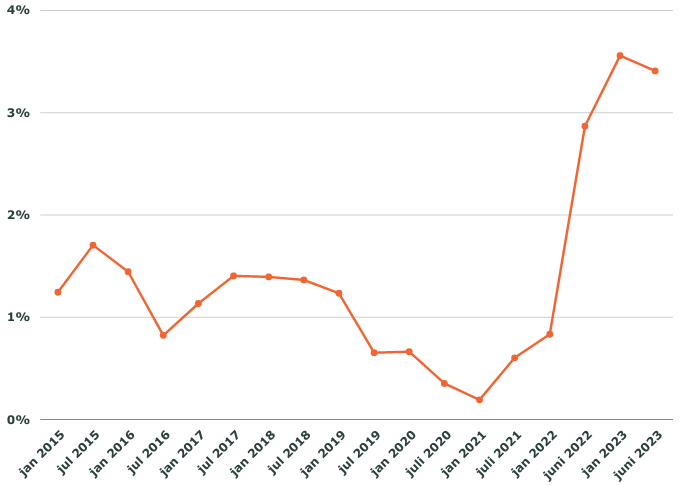

zinsentwicklung in der baufinanzierung seit 2015

der bau eines hauses fordert einiges von dir. wir helfen dir, damit deine planung der eignen immobilie auf einem soliden fundament steht. wir möchten, dass du eine passende finanzierung findest und dich gleichermaßen vor höheren zinsen schützen. um von einem niedrigeren zinssatz profitieren zu können, solltest du dich an einige praktische tipps halten. je mehr tipps du umsetzen kannst, desto eher sinken die zinsen:

grundsätzlich kannst du damit rechnen, dass 4 bis 8 wochen nach dem notartermin der erste teil des baudarlehens ausgezahlt wird. das hängt ganz davon ab, wie viel der notar und das grundbuchamt zu tun haben.

bei der immobilienfinanzierung oder der anschlussfinanzierung wird die finanzierungssumme von der bank meist in einer summe ausbezahlt. anders als beim baudarlehen, hier findet die auszahlung in teilen statt. wann welcher teil beim bauen zur zahlung fällig wird, regelt der § 3 der makler- und bauträgerverordnung (mabv). wird der nachweis erbracht, weist die finanzierende bank die auszahlung an. ein blick auf den zins für die bereitstellung zu werfen empfiehlt sich, denn gerade beim bauen zieht sich die auszahlung über einige monate.

gewöhnlich wird eine bereitstellungszinsfreie zeit zwischen 3 und 12 monaten gewährt. einige kreditgeber bieten auch 24 monate an. bereitstellungszinsen zahlst du auf das noch nicht abgerufene baudarlehen. die höhe der bereitstellungszinsen variiert im vergleich von kreditgeber zu kreditgeber. dein paloo berater wird beim bauen zusätzliche verzögerungen einplanen und dir beim baugeld vergleich die passenden banken ermitteln.

im prinzip ja. natürlich werden die kreditgeber die finanzierung in relation zu deinem einkommen bzw. vermögen setzen. wenn du z. b. eine bestehende 100 prozent finanzierung hast und eine weitere finanzierung mit einem hohen beleihungsauslauf aufnehmen möchtest, könnte dein antrag abgelehnt werden. versuche, so viel eigenkapital wie möglich zu einzubringen. das erhöht deine chancen, ein weiteres baudarlehen zu erhalten. auch die nutzungsart der immobilie hat einfluss darauf, ob du eine eine weitere finanzierung erhältst. wenn es sich bei dem anderen zu finanzierenden gebäude um eines handelt, das du teilweise vermieten willst, werden die künftigen mieteinnahmen auf dein einkommen angerechnet. ein höheres einkommen kommt dem kreditgeber entgegen.

du bist unentschlossen und weißt nicht welche zinsbindung aktuell die bessere option für deine erstfinanzierung ist? teile die baufinanzierung auf und wähle einen mix der zinsbindungen. kannst du dich beispielsweise nicht zwischen 10 und 15 jahren entscheiden, ist es möglich einen teil auf auf 10, den anderen auf 15 jahre zu finanzieren. so teilst du das risiko auf. setze die tilgung beim 10-jährigen kredit höher an als beim 15-jährigen. im sinne der wirtschaftlichkeit kannst du beispielsweise bei den 15 jahren die kreditsumme auf 40 prozent reduzieren und das 10-jährige baudarlehen auf 60 prozent erhöhen. damit sind die kosten für das darlehen und das damit verbundene risiko gut ausgeglichen.