was wenn die baufinanzierung platzt: dein rettungsplan für den hauskauf

stell dir vor, du hast den kaufvertrag fast unterschrieben, die umzugskartons sind gedanklich schon gepackt und plötzlich kommt der anruf: deine bank zieht die zusage zurück. die frage "was wenn baufinanzierung platzt" wird in diesem moment zur absoluten belastungsprobe für deine nerven und deinen traum vom eigenheim. wir verstehen diesen stress total, besonders wenn der verkäufer druck macht und die angst vor hohen schadenersatzforderungen im nacken sitzt.

es ist völlig normal, jetzt erst einmal tief durchzuatmen, denn ein nein deiner hausbank ist noch lange nicht das ende deiner pläne. bei paloo sehen wir uns als dein smarter partner, der auch in schwierigen situationen die übersicht behält. wir zeigen dir in diesem artikel, wie du jetzt cool bleibst und die rechtlichen hintergründe richtig einordnest. du erfährst, wie du mit unserem digitalen ansatz blitzschnell eine alternative aus über 500 bankpartnern findest, um deinen hauskauf doch noch zu retten. dein weg zum eigenen haus geht weiter, denn wir finden gemeinsam die lösung, die wirklich zu dir passt.

wichtigste erkenntnisse

- lerne, warum eine absage deiner bank noch nicht das ende bedeutet und wie du jetzt besonnen die nächsten schritte einleitest.

- erfahre genau, was wenn baufinanzierung platzt zu tun ist, um rechtliche folgen und teure schadenersatzforderungen sicher zu vermeiden.

- verstehe die häufigsten gründe für ein scheitern, von der bonität bis zur niedrigen immobilienbewertung, um gezielt gegenzusteuern.

- nutze unseren konkreten 5-schritte-rettungsplan, um mit dem verkäufer zu verhandeln und wertvolle zeit für eine neue lösung zu gewinnen.

- entdecke, wie wir mit smarter technologie und über 500 partnerbanken selbst in komplexen fällen blitzschnell eine alternative finden.

Inhaltsverzeichnis

der schockmoment: was wenn die baufinanzierung platzt?

du hast monatelang gesucht, besichtigt und gerechnet. der kaufvertrag beim notar steht kurz bevor oder ist sogar schon unterschrieben. dann kommt der anruf, den niemand will: die bank sagt ab. eine finanzierung gilt offiziell als geplatzt, wenn das institut die zusage zurückzieht oder den kreditvertrag am ende doch nicht unterschreibt. das fühlt sich im ersten moment wie ein absoluter weltuntergang an, aber atme erst einmal tief durch. panik ist jetzt dein schlechtester berater. die bange frage "was wenn baufinanzierung platzt" bedeutet nämlich nicht automatisch, dass dein traumhaus weg ist. es bedeutet nur, dass wir einen neuen, smarteren weg finden müssen, um dein ziel zu erreichen.

viele käufer unterschätzen die psychologische komponente in dieser situation. der zeitdruck durch den verkäufer und die angst vor möglichen schadenersatzforderungen können einen regelrecht lähmen. doch genau jetzt brauchst du einen kühlen kopf und einen partner, der lösungen statt probleme sieht. bei paloo haben wir schon hunderte solcher fälle begleitet. oft liegt das scheitern gar nicht an deiner persönlichen situation, sondern an internen richtlinien der bank, die sich kurzfristig geändert haben. wir helfen dir dabei, die kontrolle über den prozess zurückzugewinnen. wir schauen uns jetzt genau an, warum das passiert ist und wie wir den hauskauf gemeinsam retten.

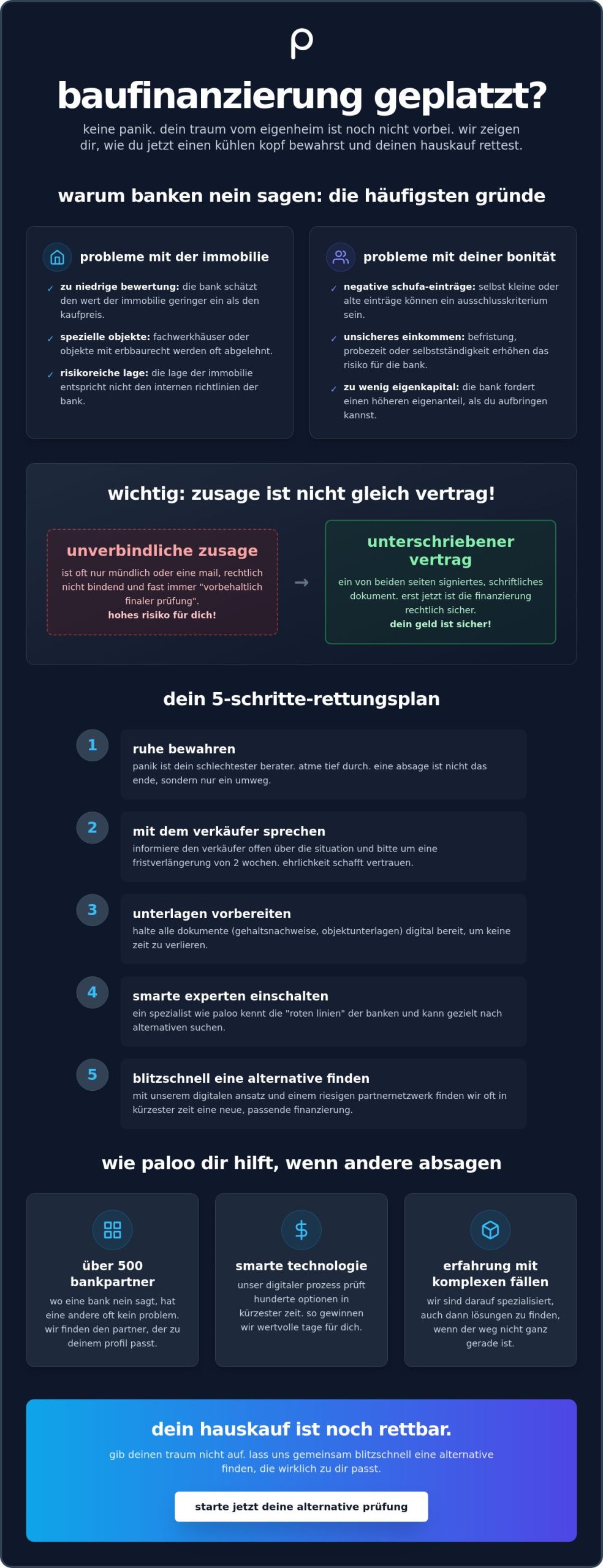

zusage ist nicht gleich vertrag

ein häufiger fehler ist der feste glaube daran, dass eine finanzierungsbestätigung schon alles in trockenen tüchern bedeutet. rechtlich gesehen ist eine mündliche zusage oder ein unverbindlicher vorschlag leider fast nichts wert. erst wenn beide seiten den schriftlichen vertrag unterschrieben haben, greifen die rechtliche grundlagen des darlehensvertrags. banken nutzen oft indikative zusagen, um dich als kunden warmzuhalten. im kleingedruckten finden sich dann oft klauseln wie "vorbehaltlich der finalen objektprüfung". wenn die bank die immobilie dann intern niedriger bewertet als gedacht, platzt der deal im letzten moment. das ist extrem frustrierend, aber leider ein systembedingtes risiko bei vielen traditionellen banken.

die ersten schritte nach der absage

was machst du jetzt ganz konkret? als erstes: bewahre die ruhe. unterschreibe auf keinen fall voreilig irgendwelche dubiosen kreditangebote mit extrem hohen zinsen, nur weil du dich unter druck gesetzt fühlst. informiere stattdessen den verkäufer oder den makler offen über die verzögerung. die meisten menschen sind verständnisvoller, als du denkst, wenn man ehrlich und professionell kommuniziert. bitte um eine fristverlängerung von etwa zwei wochen. in dieser zeit können wir bei paloo unsere technologie nutzen, um eine bank zu finden, die besser zu deinem profil passt. halte dafür alle deine unterlagen wie gehaltsnachweise und objektunterlagen sofort digital bereit. schau dir am besten direkt an, wie unser prozess funktioniert, damit wir keine sekunde verlieren. dein hauskauf ist noch rettbar, wenn wir jetzt gemeinsam strukturiert vorgehen.

warum banken nein sagen: die häufigsten gründe für das scheitern

es ist der albtraum schlechthin. du dachtest, die sache ist geritzt, aber dann zieht die bank im letzten moment die reißleine. oft liegt das an faktoren, die du gar nicht auf dem schirm hattest. im aktuellen marktumfeld von juni 2026 sind banken besonders vorsichtig geworden. bei einem ezb-leitzins von 2,15 prozent und hypothekenzinsen zwischen 3,5 und 4,0 prozent für zehnjährige darlehen kalkulieren institute extrem knapp. kleinste änderungen in deiner kalkulation oder am markt können dazu führen, dass die bank ihr risiko neu bewertet. die bange frage "was wenn baufinanzierung platzt" lässt sich meist durch eine kombination aus immobilienwert und deiner persönlichen bonität beantworten.

viele käufer machen den fehler, eine vorläufige zusage mit einem echten vertrag zu verwechseln. dabei ist der unterschied gewaltig. während die erste zusage oft nur auf deinen groben angaben basiert, geht die bank bei der finalen prüfung extrem ins detail. hier kommen dann oft die dinge ans licht, die den deal zum scheitern bringen. wir bei paloo wissen, dass jede bank ihre eigenen "roten linien" hat. was bei der einen bank zum abbruch führt, kann bei einer anderen völlig okay sein.

probleme mit der immobilie

die bank finanziert nicht dein traumschloss, sondern einen sachwert. wenn der interne gutachter der bank den beleihungswert niedriger ansetzt als den kaufpreis, entsteht eine gefährliche finanzierungslücke. viele traditionelle banken lehnen zudem spezielle objekte wie fachwerk oder häuser mit erbbaurecht kategorisch ab. sie fürchten die schwere wiederverwertbarkeit im ernstfall. rechtliche mängel, die erst bei der tiefenprüfung im grundbuch auftauchen, sind ebenfalls klassische gründe für eine absage. das passiert oft erst kurz vor knapp, weil die interne wertermittlung meist der letzte schritt im prozess ist.

persönliche gründe und bonität

deine bonität ist kein statischer wert. ein neuer leasingvertrag für das neue auto oder ein jobwechsel in der probezeit können die zusage sofort kippen lassen. besonders für selbstständige ist es oft schwierig, wenn die gewinnermittlung nicht die aktuellsten monate widerspiegelt. banken hassen unsicherheit. auch befristete arbeitsverträge werden in der finalen prüfung oft zum stolperstein, wenn die restlaufzeit nicht zur darlehensdauer passt. unvollständige unterlagen verstärken die skepsis der prüfer zusätzlich. oft ist es einfach die falsche bank für dein spezielles vorhaben.

das bedeutet aber nicht, dass dein projekt unfinanzierbar ist. es bedeutet nur, dass du eine bank brauchst, die dein potenzial erkennt. wir bei paloo schauen uns deinen fall ganz genau an und finden lösungen, wo andere nur probleme sehen. wir nutzen unsere technologie, um aus über 500 partnern genau denjenigen zu finden, der deine situation versteht. am besten schaust du dir direkt mal an, wie unser prozess funktioniert, um solche hürden von anfang an zu umgehen und deinen hauskauf sicher über die ziellinie zu bringen.

der ernstfall: finanzierung platzt nach dem notartermin

das ist der moment, in dem der puls rast. du warst beim notar, hast unterschrieben und fühlst dich eigentlich schon als besitzer. doch dann kommt die nachricht: die bank spielt nicht mit. jetzt wird es juristisch ernst. mit der unterschrift unter den kaufvertrag bist du eine rechtliche verpflichtung eingegangen. du schuldest dem verkäufer den kaufpreis, völlig egal, ob deine bank gerade streikt oder nicht. die frage "was wenn baufinanzierung platzt" ist nach dem notartermin also kein theoretisches problem mehr, sondern ein handfester finanzieller notfall.

der verkäufer hat jetzt zwei möglichkeiten. er kann auf die erfüllung des vertrags bestehen oder vom kaufvertrag zurücktreten. beides ist für dich mit erheblichen kosten verbunden. oft setzen verkäufer eine nachfrist. verstreicht diese, drohen verzugszinsen, die deutlich über dem marktüblichen niveau liegen. wir bei paloo wissen, dass jetzt jede sekunde zählt. du brauchst sofort ein neues finanzierungszertifikat von einer bank, die dein projekt wirklich unterstützt. so signalisierst du dem verkäufer: ich bin zahlungsfähig, es dauert nur einen moment länger. das schafft vertrauen und verhindert oft den sofortigen rücktritt des verkäufers.

schadenersatz und kostenfalle

selbst wenn der verkäufer gnädig ist und vom vertrag zurücktritt, kommst du nicht ohne finanzielle einbußen davon. die notar- und grundbuchkosten, die nach dem "gerichts- und notarkostengesetz (gnotkg)" geregelt sind, betragen etwa 1,5 bis 2,0 prozent des kaufpreises. diese rechnung kommt auf jeden fall, da der notar seine arbeit bereits erledigt hat. denke daran, dass diese gebühren durch das "kostenrechtsänderungsgesetz 2025 (kosträg 2025)" seit juni 2025 um bis zu 9 prozent gestiegen sind. auch die maklerprovision bleibt meistens bestehen, da der makler den abschluss erfolgreich vermittelt hat. der verkäufer kann zudem schadenersatz fordern, falls er die immobilie später zu einem niedrigeren preis an jemand anderen verkaufen muss. das kann schnell in die zehntausende gehen.

rettung durch den finanzierungsvorbehalt

dein bester schutzschild in dieser situation wäre ein finanzierungsvorbehalt im kaufvertrag gewesen. diese klausel erlaubt es dir, ohne große schadenersatzforderungen vom vertrag zurückzutreten, falls keine bank die finanzierung übernimmt. im jahr 2026 ist es absolut ratsam, solche rückabwicklungsklauseln mit dem notar zu besprechen. falls du diesen schutz nicht hast, ist schnelligkeit dein einziger rettungsanker. wir helfen dir dabei, innerhalb kürzester zeit eine alternative baufinanzierung auf die beine zu stellen, damit die rückabwicklung gar nicht erst nötig wird. unsere ki-gestützte plattform scannt sofort hunderte optionen, um die lücke zu schließen, bevor die rechtlichen konsequenzen dich einholen. wir sind dein digitaler beschleuniger, wenn es brenzlig wird.

dein rettungsplan: 5 schritte um den hauskauf zu retten

der schock sitzt tief, das wissen wir. doch jetzt ist die zeit für kluge action gekommen. wir lassen dich nicht im regen stehen. viele menschen fragen sich verzweifelt: was wenn baufinanzierung platzt und mein traum vom eigenheim zerplatzt? die antwort ist simpel: du brauchst einen plan, der schneller ist als der zeitdruck des verkäufers. wir haben diesen plan für dich entwickelt, um deinen hauskauf doch noch über die ziellinie zu bringen.

-

schritt 1: ursachenforschung. ruf deinen bankberater sofort an. du musst den exakten grund für die absage kennen. war es dein einkommen, ein neuer kredit oder hat der interne gutachter die immobilie zu niedrig bewertet? nur wenn wir das problem kennen, können wir es lösen.

-

schritt 2: kommunikation. sprich offen mit dem verkäufer oder dem makler. erkläre die situation ohne ausflüchte. ehrlichkeit baut oft mehr vertrauen auf als langes schweigen.

-

schritt 3: unterlagen-check. wir bringen deine dokumente gemeinsam auf vordermann. oft scheitert es an kleinigkeiten in der aufbereitung, die wir bei paloo digital und präzise optimieren.

-

schritt 4: marktvergleich. während deine hausbank nur ein produkt hat, fragen wir über unsere plattform hunderte banken gleichzeitig an. geschwindigkeit ist jetzt dein größter vorteil.

-

schritt 5: abschluss. wir finden die bank, die dein spezielles profil versteht. egal ob es um wenig eigenkapital oder eine komplexe selbstständigkeit geht.

fristverlängerung beim verkäufer erwirken

der verkäufer will sicherheit. er möchte wissen, dass du den kaufpreis zahlen kannst. zeige ihm, dass du bereits einen neuen prozess gestartet hast. ein ehrliches gespräch wirkt wunder, um eine fristverlängerung von zwei bis drei wochen zu bekommen. in dieser zeit können wir neue finanzierungsszenarien durchspielen. nutze dafür am besten unseren baufinanzierung rechner, um deine monatliche rate bei den aktuellen zinsen von 3,5 bis 4,0 prozent neu zu kalkulieren. wenn du dem verkäufer eine neue, belastbare kalkulation zeigst, gewinnst du wertvolle zeit.

die kraft der 500 banken nutzen

nur weil eine bank nein sagt, bedeutet das nicht, dass dein vorhaben unmöglich ist. jede bank hat eine andere risikoprüfung. manche institute lieben neubauten, andere sind spezialisten für sanierungsobjekte. wir nutzen unsere technologie, um die lücken im system zu finden, die herkömmliche berater übersehen. wir vergleichen für dich über 500 partnerbanken in echtzeit. das spart dir nicht nur wochenlanges klinkenputzen, sondern erhöht deine chancen auf eine zusage massiv. schau dir an, wie unser prozess funktioniert, damit wir keine sekunde verlieren. wir sind dein beschleuniger, um die geplatzte finanzierung vergessen zu machen.

du musst diesen weg nicht alleine gehen. wir unterstützen dich mit expertise und digitaler power. starte jetzt deinen neuen vergleich und finde heraus, wie wir deinen hauskauf retten können: jetzt lösung finden

wie paloo dir hilft, wenn andere banken absagen

wenn deine bisherige bank den stecker zieht, fühlt sich das oft wie eine persönliche niederlage an. wir bei paloo wissen aber: es liegt fast nie an dir, sondern oft am starren system der traditionellen banken. die frage "was wenn baufinanzierung platzt" beantworten wir nicht mit panik, sondern mit technologischer präzision. während ein normaler berater vielleicht fünf oder zehn banken kennt, scannt unsere ki in echtzeit über 500 partnerbanken gleichzeitig. wir finden die lücken und nischen im system, die für einen menschen unsichtbar bleiben. geschwindigkeit ist dabei unser größter trumpf, denn wir liefern dir oft innerhalb weniger stunden eine neue richtung für dein vorhaben.

unser ansatz ist radikal digital und trotzdem tief menschlich. wir glauben nicht an komplizierte prozesse oder wochenlanges warten auf termine. wir nutzen moderne algorithmen, um dein profil mit den annahmerichtlinien hunderter institute abzugleichen. das spart dir nicht nur wertvolle zeit, sondern schont auch deine nerven in einer ohnehin stressigen situation. wir sind dein smarter partner, der erst aufhört, wenn die finanzierung deines traumhauses sicher steht.

smarte lösungen für komplexe fälle

wir sind darauf spezialisiert, dort ein "ja" zu finden, wo andere institute nur "nein" sagen. befristete arbeitsverträge oder wenig eigenkapital sind für viele klassische banken sofortige ausschlusskriterien. unsere technologie erkennt jedoch sofort, welche banken genau diese risiken anders bewerten und dein potenzial erkennen. wir wissen genau, welcher partner in deiner region gerade sein portfolio erweitern möchte und daher flexibler entscheidet. besonders bei einer baufinanzierung für anspruchsvolle fälle wie selbstständige oder freiberufler hilft uns unsere enorme marktabdeckung, die passenden "ja-sager" zu finden.

dein weg zur neuen zusage

zeit ist bei einer geplatzten finanzierung dein härtester gegner. deshalb haben wir den prozess so schlank wie möglich gestaltet. du startest einfach deinen kostenlosen vergleich und siehst sofort, wo du stehst. dabei behältst du die volle kontrolle über die aktuellen hypothekenzinsen und wählst das angebot, das wirklich zu deiner lebensplanung passt. unsere experten begleiten dich persönlich durch den gesamten prozess, bis die unterschrift unter dem neuen vertrag sitzt. lass uns deinen hauskauf gemeinsam retten und die geplatzte finanzierung hinter uns lassen. jetzt termin vereinbaren und direkt deine neue finanzierungslösung sichern.

dein weg zum eigenheim geht jetzt erst richtig los

eine absage deiner bank ist kein grund, den kopf in den sand zu stecken. du hast heute gelernt, dass besonnenheit und ehrliche kommunikation mit dem verkäufer deine stärksten waffen sind. mit dem richtigen partner an deiner seite verwandelst du den schockmoment in eine neue chance. die bange frage "was wenn baufinanzierung platzt" gehört ab jetzt der vergangenheit an, denn du hast nun einen klaren schlachtplan in der hand.

wir bei paloo unterstützen dich mit unserer ki-gestützten prozessoptimierung und finden aus über 500 banken genau die lösung, die herkömmliche berater oft übersehen. unsere experten sind spezialisiert auf komplexe fälle und lassen nicht locker, bis dein hauskauf gesichert ist. geschwindigkeit ist in deiner situation alles. wir liefern dir die nötige power, um den zeitdruck des verkäufers zu entschärfen.

starte jetzt deinen vergleich bei paloo und rette deine finanzierung

wir freuen uns darauf, dich sicher in dein neues zuhause zu begleiten. dein traumhaus wartet auf dich und gemeinsam machen wir es doch noch wahr.

häufig gestellte fragen zu geplatzten finanzierungen

kann ich vom kaufvertrag zurücktreten, wenn die finanzierung platzt?

du kannst nur dann ohne hohe kosten zurücktreten, wenn du einen finanzierungsvorbehalt im kaufvertrag vereinbart hast. ohne diese klausel bist du rechtlich an den kauf gebunden und schuldest dem verkäufer den vereinbarten preis. falls die bank abspringt, musst du schnell eine alternative finden oder auf die kulanz des verkäufers hoffen. ein rücktritt ohne vorbehalt führt meist zu erheblichen schadenersatzforderungen, die deine finanzielle planung stark belasten können.

muss ich schadenersatz zahlen, wenn die bank nicht zahlt?

ja, in den meisten fällen bist du gegenüber dem verkäufer schadenersatzpflichtig, da die bank rechtlich nur dein zahlungsmittel ist. der verkäufer hat einen anspruch auf den kaufpreis und kann bei verzug zinsen oder schadenersatz für zusätzliche kosten verlangen. das unterstreicht den ernst der lage bei der frage, was wenn baufinanzierung platzt und der notartermin bereits vorbei ist. die kosten können von verzugszinsen bis hin zur preisdifferenz bei einem späteren weiterverkauf an dritte reichen.

wie lange habe ich zeit, eine neue finanzierung zu finden?

in der regel hast du nach dem notartermin etwa zwei bis vier wochen zeit, bis der kaufpreis zur zahlung fällig wird. das exakte datum findest du in deinem kaufvertrag unter dem punkt zahlungsbedingungen. wenn die zeit knapp wird, solltest du sofort offen mit dem verkäufer kommunizieren und um eine fristverlängerung bitten. oft lassen sich verkäufer auf einen aufschub ein, wenn du nachweisen kannst, dass du bereits mit einem partner wie paloo an einer neuen lösung arbeitest.

kann die bank eine bereits erteilte zusage einfach widerrufen?

ja, solange der darlehensvertrag nicht von beiden seiten unterschrieben wurde, kann die bank ihre zusage unter bestimmten umständen zurückziehen. oft sind vorläufige zusagen an bedingungen wie eine finale objektprüfung oder eine erneute schufa-abfrage geknüpft. ändern sich deine persönlichen daten oder bewertet die bank die immobilie plötzlich schlechter, darf sie die finanzierung ablehnen. erst mit dem beidseitig unterschriebenen vertrag tritt die volle rechtliche bindung für beide parteien ein.

was passiert mit der angezahlten reservierungsgebühr?

die reservierungsgebühr behält der makler oder verkäufer oft ein, wenn der kauf durch dein verschulden oder eine geplatzte finanzierung scheitert. rechtlich ist die volle einbehaltung jedoch oft umstritten, besonders wenn die gebühr mehr als 10 prozent der späteren maklerprovision ausmacht. schau genau in deine reservierungsvereinbarung, um deine rechte zu kennen. oft lässt sich zumindest ein teil der gebühr zurückfordern, falls dem makler kein tatsächlicher schaden durch den abbruch entstanden ist.

hilft mir paloo auch, wenn ich schon eine absage von meiner hausbank habe?

auf jeden fall, denn eine absage deiner hausbank bedeutet lediglich, dass du nicht in deren spezielles prüfungsraster passt. wir nutzen unsere technologie, um dein profil mit über 500 anderen partnerbanken abzugleichen, die oft ganz andere risikokriterien haben. wir sind spezialisiert darauf, auch in schwierigen momenten lösungen zu finden und deine nerven zu beruhigen. wir sind dein rettungsanker, wenn du dich fragst, was wenn baufinanzierung platzt und du sofort professionelle hilfe benötigst.

welche kosten entstehen bei einer rückabwicklung des kaufvertrags?

eine rückabwicklung kostet dich meist zwischen 1,5 und 2,0 prozent des kaufpreises für notar- und grundbuchgebühren. diese kosten fallen auf jeden fall an, da der notar seine leistung bereits erbracht hat. denke daran, dass diese gebühren durch das kosträg 2025 seit juni 2025 leicht gestiegen sind. zusätzlich bleibt oft die maklerprovision fällig und der verkäufer kann schadenersatz für inseratskosten oder zinsverluste fordern. das macht die rückabwicklung zur teuersten aller lösungen.

wie finde ich blitzschnell eine alternative bank?

der schnellste weg führt über einen digitalen plattformvergleich, der hunderte banken gleichzeitig scannt und sortiert. bereite dafür alle deine unterlagen wie gehaltsnachweise und das immobilienexposé sofort digital vor, um keine zeit zu verlieren. wir bei paloo liefern dir durch unsere ki-gestützten prozesse oft innerhalb weniger stunden eine erste einschätzung und neue optionen. je vollständiger deine daten sind, desto schneller können wir eine neue finanzierungsbestätigung für dich herausholen und den hauskauf retten.

Haftungsausschluss

Stand: 2026. Alle Angaben ohne Gewähr.