baufinanzierung

was kostet eine baufinanzierung, wie berechne ich sie? wie viele zinsen muss ich zahlen?

was muss ich beachten, um eine passende baufinanzierung online zu finden?

welche arten von baufinanzierungen gibt es? warum ist das annuitätendarlehen so beliebt?

was sind die voraussetzungen für eine baufinanzierung oder anschlussfinanzierung?

wie viel baufinanzierung kann ich mir leisten? brauche ich eigenkapital?

welche baufinanzierung ist am günstigsten? welche bank hat die besten zinsen?

wie bekomme ich günstige konditionen für meine baufinanzierung?

in 2 minuten über 500 banken vergleichen

die eigene immobilie ist für viele die größte investition im leben. meistens kann der traum vom eigenheim nicht gänzlich aus eigener tasche gezahlt werden. die baufinanzierung kommt ins spiel. der begriff steht für alle finanziellen maßnahmen, die mit dem kaufen oder bauen einer immobilie zusammenhängen. es ist dabei egal, ob du eine wohnung oder ein haus kaufen, bauen oder renovieren willst. oder ob du ein dazugehöriges grundstück oder außenanlagen finanzieren möchtest.

für die baufinanzierung macht es auch keinen unterschied, ob das haus oder die wohnung vermietet oder selbst bewohnt wird. allerdings darf der anteil der gewerblichen nutzung des objekts 50 prozent nicht überschreiten. eine baufinanzierung unterscheidet sich durch die zweckbindung, die zinsbindung und die lange laufzeit vom herkömmlichen ratenkredit. die kaufnebenkosten bzw. baunebenkosten für das eigenheim können im rahmen einer immobilienfinanzierung in der regel auch abgedeckt werden. willst du die gesamtsumme des darlehens berechnen, kannst du somit auch die ausgaben für makler, notar und grundbuchamt berücksichtigen. diese bilden die nebenkosten.

vergeben werden baufinanzierungen größtenteils von banken, sparkassen und bausparkassen, aber auch von versicherungen. in den wenigsten fällen stellt der kreditgeber den kompletten benötigten betrag als darlehen zur verfügung. üblicherweise wird ein nachweis über ausreichend eigenkapital vom kreditnehmer verlangt. der hintergrund dafür: bei einem zahlungsausfall können die banken das objekt zwangsvollstrecken, allerdings decken sich der zu erzielende versteigerungspreis und die tatsächlichen baukosten nur sehr selten. es gibt trotzdem kreditgeber, die den erwerb einer immobilie ohne viel eigenkapital ermöglichen.

eine baufinanzierung kostet dich die zinsen, die du pro jahr an den ausgewählten kreditgeber zahlen musst, bis du die darlehenssumme zurückgezahlt hast. der effektive jahreszins bezeichnet die jährlichen auf die finanzierungssumme bezogenen kosten und gebühren. zu beginn wird dir ein zinssatz angeboten und du legst eine zinsbindungsfrist fest. diese ist nicht gleichzusetzen mit der gesamten laufzeit. der begriff beschreibt den zeitraum, innerhalb dessen der im vertrag festgesetzte zinssatz gleich bleibt. beliebt sind 5, 10 oder 15 jahre, manche banken bieten auch individuellere zinsbindungsfristen bis zu 30 jahren an.

nach ablauf der zinsbindung bleibt meist eine restschuld übrig. sie ist der zu einem bestimmten zeitpunkt noch nicht getilgte teil einer baufinanzierung. wie hoch diese restschuld ist, ist von der sollzinsbindung und der höhe der tilgung abhängig.

wie wird die baufinanzierungsrate berechnet? in der regel vereinbarst du eine monatliche rate für die rückzahlung des darlehens. die rate besteht dabei anteilig aus zins und tilgung. mit der tilgung begleichst du die baufinanzierung selbst, mit dem zins bezahlst du die bank dafür, dass sie dir die baufinanzierungssumme zur verfügung gestellt hat. am anfang zahlst du mehr zinsen, im laufe der zeit wird der tilgungsanteil höher. mit einem baufinanzierungsrechner kannst du dir einen ersten überblick zu den kosten verschaffen und an einer passenden finanzierung hin- und her rechnen.

je nachdem, wie du deine baufinanzierung ausstattest oder was für ausstattungsmerkmale sie mit sich bringt, können deine gesamtkosten weiter steigen. ein tilgungssatzwechsel, bei dem du die höhe der tilgung und somit die rate ändern kannst, kann beispielweise kostenlos möglich sein oder auch nicht. sondertilgungen, sogenannte außerplanmäßige zahlungen, zum beispiel eigenen sich gut, um die baufinanzierung schnell zu tilgen. entweder ist die option schon inkludiert oder kann gegen einen zinsaufschlag vereinbart werden. wenn du die baufinanzierung vorzeitig zurückzahlen willst, wird meistens eine vorfälligkeitsentschädigung fällig.

| kredit | tilgung* | rate* | zinsen* |

|---|---|---|---|

| 200.000€ | 3% | 1.083€ | 58.284€ |

| 300.000€ | 2% | 1.375€ | 93.284€ |

| 400.000€ | 1% | 1.500€ | 132.189€ |

*tilgung = anfänglich, rate = monatlich, zinsen = zinskosten während der zinsbindung. es handelt sich hier um ein beispiel. um die monatliche rate und die zinskosten zu berechnen, wurde ein jährlicher sollzinssatz von 3,50 % und eine zinsbindung von 10 jahren angenommen. es wurde auf volle zahlen gerundet.

damit der traum von den eigenen vier wänden wahr werden kann, solltest du auf einige dinge achten. das thema baufinanzierung ist zwar sehr komplex, mit der richtigen vorgehensweise und planung kann weniger schief gehen:

sowohl bauherren als auch hauskäufer müssen sich in der regel entscheiden, welche art der baufinanzierung sie abschließen wollen. die wahl hängt von deinem vorhaben ab und davon, wie schnell du die finanzierung tilgen willst.

wenn du zum beispiel ein neues bauvorhaben oder ersten kauf planst, könnte ein annuitätendarlehen mit festem zinssatz und gleichbleibenden raten über die vereinbarte sollzinsbindung für dich interessant sein, es lässt sich gut planen. ist der zeitraum der zinsbindung kürzer als die gesamtlaufzeit, ist nach ende der zinsbindung eine neue zinsvereinbarung notwendig. entspricht der zeitraum der sollzinsbindung der gesamtlaufzeit der finanzierung, spricht man von einem volltilgerdarlehen.

wenn du auf nummer sicher gehen willst, könnte sich ein forward-darlehen für dich eignen. damit sicherst du dir einen zinssatz schon monate oder jahre, bevor du mit der eigentlichen finanzierung startest. solltest du schon ein haus oder eine wohnung besitzen und eine bestehende baufinanzierung haben die bald ausläuft, suchst du bestimmt nach einer prolongation. das ist die häufigste art der anschlussfinanzierung.

spielst du mit dem gedanken, eine baufinanzierung ohne eigenkapital zu vereinbaren? eine sogenannte 100 prozent finanzierung deckt den kaufpreis. mit einer finanzierung, die den wert übersteigt, können nicht nur der kaufpreis, sondern auch die nebenkosten finanziert werden. die sogenannte vollfinanzierung ist in der regel teurer, als ein immobilienkredit mit eigenkapital. je mehr eigenkapital du mitbringst, desto mehr darf die immobilie im endeffekt kosten. es gibt eine faustregel: mindestens die nebenkosten solltest du selbst aufbringen. du solltest zudem prüfen, ob du den immobilienkredit mit einem kfw-kredit (kreditanstalt für wiederaufbau) kombinieren kannst. mit hilfe der kfw können nämlich finanzierungen mit sehr günstigen zinsen abgeschlossen werden.

wenn du eine baufinanzierung online beantragen möchtest, braucht die bank viele informationen zur immobilie und im ersten schritt persönliche angaben und dokumente zu dir und deiner finanziellen situation. auch bei einer anschlussfinanzierung werden die neuesten daten zu dir benötigt. bei einem neuen bankpartner werden auch die angeben und unterlagen zur immobilie gebraucht.

grundvoraussetzungen:

unterlagen zu deiner person:

die wichtigsten unterlagen zur immobilie:

je besser deine finanzielle ausgangssituation ist, desto eher bekommst du eine baufinanzierung und kannst dir entsprechend auch mehr leisten. die banken bevorzugen finanziell solide kreditnehmer, weil sie von ihnen das geliehene geld in vollem umfang und in der regel ohne probleme zurückbekommen. wenn potenzielle kunden nicht in einer guten finanziellen lage sind, erhalten sie meist einen kleineren kreditrahmen oder einen höheren zinssatz, da sie für die bank ein höheres risiko darstellen.

überlege dir genau, wie viel baufinanzierung du tatsächlich benötigst und wie viel von deinem nettoeinkommen du für den kredit aufwenden kannst. bei der gewährung einer baufinanzierung prüft die bank, ob du dir die ratenzahlungen für die finanzierung auch wirklich problemlos leisten kannst. wichtig ist hierbei eine positive einnahmen-ausgaben-rechnung.

mit unserem kostenlosen und unverbindlichen budgetrechner kannst du schnell und einfach ermitteln, wie viel haus du dir leisten kannst. es gibt jedoch eine faustformel, mit der du sofort ausrechnen kannst, wie viel du dir in etwa leisten könntest. ein kreditnehmer kann ca. das 108-fache seines nettoeinkommens beantragen. wenn du und dein partner zusammen finanziert, kannst du euren nettolohn mit dem faktor 120 multiplizieren.

wenn du bei einer bank einen baukredit ohne eigenkapital erhalten willst, musst du bestimmte voraussetzungen erfüllen. du brauchst zum einen eine gute kreditwürdigkeit, es muss sich zum anderen um eine wertstabile immobilie handeln, die in einem beliebten wohngebiet liegt. die bank möchte ihr risiko damit abfedern. wir empfehlen dir jedoch, 20 bis 25 prozent der kosten als eigenkapital einzubringen. mit der summe kannst du meistens die nebenkosten und einen teil der immobilie selbst bezahlen.

beispiel: maximale kreditsumme berechnen

| kn* | nettolohn* | faktor | kredit* |

|---|---|---|---|

| 1 kn | 1.500€ | 108 | 162.000€ |

| 1 kn | 2.500€ | 108 | 270.000€ |

| 2 kn | 2.500€ | 120 | 300.000€ |

| 2 kn | 4.000€ | 120 | 480.000€ |

*kn = anzahl der kreditnehmer, nettolohn = monatlicher nettolohn aller kreditnehmer, kredit = höhe der möglichen kreditsumme. es handelt sich hierbei um ein beispiel. der faktor kann abweichen.

beim bau oder kauf der immobilie sollten bauherren und käufer nicht nur die ausstattung ihrer immobilien sorgfältig auswählen, sondern auch die finanzierungsbedingungen, schließlich handelt es sich um einen langfristigen kredit. selbst kleine unterschiede in den konditionen können sich im laufe der jahre zu großen beträgen summieren können. wie hoch die zinsen ausfallen hängt von einigen faktoren ab.

wenn du angebote vergleichst, kannst du bei der baufinanzierung sparen, so viel steht fest. du solltest dir vorher überlegen, welche finanzierungsform und ausstattung deinen bedürfnissen am besten entspricht. wenn du dann den anbieter mit dem niedrigsten bauzins suchst, musst du sorgfältig auch die anderen konditionen vergleichen.

nur angebote mit ähnlicher ausstattung lassen sich gut vergleich. achte also darauf, dass folgende werte einheitlich sind: darlehenssumme bzw. kaufpreis, sollzinsbindungsdauer, höhe der anfänglichen tilgung bzw. monatsrate, ggf. möglichkeit von sondertilgungen oder tilgungssatzwechsel und beim hausbau die dauer der bereitstellungszinsfreien zeit. fokussiere dich beim zinsvergleich immer auf den effektiven zinssatz, da nur dieser die baufinanzierungskosten gut abbildet.

die beste bank für alle gibt es im endeffekt nicht. um herauszufinden, welche bank die günstigsten zinsen für dich hat, empfehlen wir dir, baukredite nicht nur selbst zu vergleichen. dein persönlicher paloo finanzierungsberater begleitet dich durch den gesamten prozess der auswahl der besten bank für deine bedürfnisse. er sichtet die angebote von über 500 kreditgebern. ändern sich deine vorgaben, kann er sofort sehen, wie sich das auf deine mögliche baufinanzierung auswirkt. durch know-how und jahrelange erfahrung weiß der finanzierungsprofi, wie er die einzelnen parameter verändern kann, um das beste für dich rauszuschlagen.

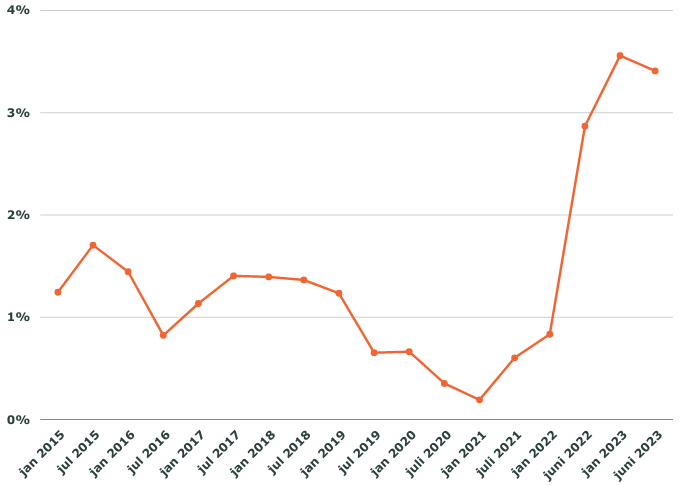

zinsentwicklung in der baufinanzierung seit 2015

wir möchten die wichtigsten tipps mit dir teilen, damit deine baufinanzierung besonders günstig wird:

es kommt als erstes darauf an, ob du bauen oder kaufen willst. wenn du eine bestehende immobilie erwerben willst, brauchst du den gesamten kaufpreis auf einmal. die voraussetzung für die auszahlung ist, dass zugunsten der bank eine grundschuld im grundbuch eingetragen sein muss. bei einem notartermin werden alle formalitäten geklärt und der kaufvertrag unterschrieben. der notar bestellt eine auflassungsvormerkung beim grundbuchamt. damit wird festgehalten, dass du als käufer ein anrecht auf die gekaufte immobilie hast. ohne diese vormerkung zahlt die bank dir das darlehen nicht aus. nach etwa 4 bis 8 wochen erfolgt die auszahlung der baufinanzierung und die umschreibung.

wenn du einen neubau planst, erfolgt die auszahlung auch nach 4 bis 8 wochen nach dem notartermin. allerdings nicht in einer, sondern in teilzahlungen. je nach baufortschritt werden mehrere raten an dich ausgezahlt. die einreichung von rechnungen veranlasst weitere teilzahlungen.

im prinzip kannst du mehrere baudarlehen haben. wenn du eine laufende baufinanzierung hast, eine weitere immobilienfinanzierung willst und die kredite monatlich bedienen kannst, ist es kein problem. eine bank wird darauf achten, das dir ausreichend finanzielle mittel zur verfügung stehen. sollte es sich bei deinem laufenden darlehen um eine vollfinanzierung handeln, dürfte es schwer werden. die banken achten auf den beleihungsauslauf der finanzierungen und dass du genug eigenkapital vorweisen kannst.

es kann sich unter umständen anbieten, bei einer singulären baufinanzierung den betrag auf zwei oder mehrere finanzierungen aufzuteilen. wenn du beispielsweise unterschiedliche laufzeiten vereinbaren willst. statt dich für 10 oder 15 jahre zinsbindung zu entscheiden, kann auch die summe aufgeteilt werden. zum beispiel 100.000 euro mit 10 jahren zinsbindung und 100.000 euro mit 15 jahren zinsbindung. so wird das risiko auf verschiedene zinsbindungen verteilt. die finanzierung mit der kürzeren laufzeit kannst du so zu einem niedrigeren zinssatz bekommen und bauzinsen sparen.