baukredit

was ist ein baukredit? kann ich damit einen neubau finanzieren?

wie kann ich den baukredit berechnen? wie viele zinsen muss ich zahlen?

was muss ich beim baukredit beachten? wie wähle ich tilgung, zinsbindung oder monatsrate?

wo ist der unterschied zwischen einer immobilienfinanzierung und einem baukredit?

welche voraussetzungen gelten für den baukredit?

wie viel baukredit bekomme ich? brauche ich eigenkapital?

welcher baukredit ist am günstigsten für meine immobilie?

wie bekomme ich einen günstigen baukredit für meinen hausbau?

in 2 minuten über 500 banken vergleichen

die familie ist größer geworden, in den eigenen vier wänden wird es langsam eng und du brauchst mehr platz? wenn du dich in deinem traumhaus bereits eingelebt hast, aber eine veränderung benötigst, bietet ein anbau an die bestehende bausubstanz eine tolle und preiswertere alternative zum umzug oder neubau, da der baugrund bereits vorhanden ist. wenn dir das eigenkapital für fehlt, um mehr komfort und lebensqualität in dein eigenheim zu bringen, kommt der baukredit ins spiel.

planst du also ein aufstocken (in die höhe), ein anbauen (in die breite) oder ein ausbauen deiner immobilie (ohne änderung der maße des hauses) ist der baukredit eine optimale lösung für dich. er schafft einen finanziellen spielraum für dein vorhaben. der baukredit ist zweckgebunden, er wird nur zu einer bestimmten verwendung ausgezahlt. eine renovierung deines hauses oder der wohnung, die den wert steigert. für die zur verfügung stellung des darlehens stellt dir der kreditgeber bauzinsen in rechnung.

der kredit zeichnet sich aus durch eine darlehenssumme über 50.000 euro, eine lange laufzeit, eine zinsbindung und gleichbleibende monatliche raten aus. es ist egal, ob du deine immobilie ganz oder teilweise vermietest oder sie von dir eigengenutzt wird. der vertrag wird zwischen der finanzierenden bank, sparkasse, versicherung oder bausparkasse und dem immobilienbesitzer geschlossen.

deine hauptkosten entstehen dadurch, dass du zinsen zahlen musst, weil dir ein kreditinstitut fremdkapital zur verfügung stellt. zunächst einmal solltest du wissen, welchen finanzierungsbedarf du hast. neben den baukosten fallen weitere kosten für den notar und die eintragung der grundschulden an. das darlehen wird nämlich mit grundschulden abgesichert. falls du das darlehen nicht mehr zahlen kannst, kann die bank ihren verlust durch einen immobilienverkauf ausgleichen. für die eintragung der grundschuld in das grundbuch fallen circa 1 prozent der finanzierungssumme als kosten für den notar und das grundbuchamt an. sind freie grundschulden vorhanden, können diese kostengünstig für deine anbau finanzierung abgetreten werden. du kannst die gesamtkosten ganz einfach mit einem baufinanzierungsrechner berechnen. auch weitere werte lassen sich damit ausrechnen. die höhe der rate hängt nämlich von der zinshöhe und der zinsbindungsdauer ab.

je nachdem, wie du das baudarlehen gestaltest oder welche leistungen du in anspruch nehmen willst, können deine gesamtkosten steigen. eine tilgungssatzänderung, bei der du die höhe der rückzahlung anpassen kannst, ist zum beispiel nicht immer ohne zinsaufschlag möglich. eine sondertilgung ist eine beliebte möglichkeit, ein darlehen durch außerplanmäßige raten schneller zu tilgen. entweder ist diese option bereits im darlehensvertrag enthalten oder kann gegen einen aufschlag auf den zinssatz vereinbart werden. optionen können sich auf deine angebotenen bauzinsen auswirken oder zusätzliche kosten verursachen. wenn du den baukredit außerdem vorzeitig zurückzahlen möchtest, wird meistens eine vorfälligkeitsentschädigung fällig. für eine erste orientierung haben wir die beispielhaft einige günstige baukredite mit den jeweiligen zinskosten berechnet.

| kredit | tilgung* | rate* | zinsen* |

|---|---|---|---|

| 200.000€ | 3% | 1.083€ | 58.284€ |

| 300.000€ | 2% | 1.375€ | 93.284€ |

| 400.000€ | 1% | 1.500€ | 132.189€ |

*tilgung = anfänglich, rate = monatlich, zinsen = zinskosten während der zinsbindung. es handelt sich hier um ein beispiel. um die monatliche rate und die zinskosten zu berechnen, wurde ein jährlicher sollzinssatz von 3,50 % und eine zinsbindung von 10 jahren angenommen. es wurde auf volle zahlen gerundet.

um deine immobilie ohne stress renovieren zu können, musst du zunächst einige grundlegende dinge über finanzierungen wissen. vielleicht hattest du schon eine finanzierung beim hausbau. oder du möchtest dein elternhaus modernisieren und willst zum ersten mal über einen baukredit finanzieren. die wichtigsten punkte, auf die du achten solltest, haben wir hier zusammengefasst. außerdem haben wir eine kurze, aber nützliche hilfestellung zum thema tilgung und sollzinsbindung für dich erstellt.

mit einer immobilienfinanzierung kann klassischerweise der kauf einer bestehenden immobilie finanziert werden. ein baukredit ist ein darlehen, das sich für die finanzierung von umbaumaßnahmen am haus zu oder einer wohnung eignet. was beide finanzierungen gemein haben: es handelt sich ganz oft um ein annuitätendarlehen. das ist die beliebteste art der baufinanzierung. die raten setzen sich aus zins- und tilgungsanteil zusammen. mit der tilgung ist der rückzahlungsanteil der kreditsumme gemeint. der zinsanteil meint die zinskosten, die an den kreditgeber gezahlt werden müssen. für die dauer der sollzinsbindung hast du so eine gleichbleibende monatsrate, was für dich eine gute planbarkeit und hohe sicherheit bedeutet.

vor allem ältere häuser entsprechen heute oft nicht mehr den lebensbedürfnissen ihrer bewohner. häufig sind die räume zu klein, zu dunkel oder ungünstig aufgeteilt. manchmal genügt schon eine veränderung des grundrisses durch das einreißen von wänden oder decken, um flexiblere wohnräume und mehr platz zu schaffen. in anderen fällen bietet eine geschickte kombination von anbau und grundrissöffnung im altbau die optimale lösung für die entstehung einer offenen und großzügigen wohnumgebung, welche zum gemütlichen beisammensein mit freunden und familie einlädt. baukredite lassen sich vielseitig einsetzen, um das eigenheim zu optimieren und auch zu modernisieren.

es gibt einige voraussetzungen, die erfüllt sein müssen, um einen baukredit aufnehmen zu können. eine davon ist, dass du mindestens 18 jahre alt sein musst. die sicherheit für den kredit muss in deutschland liegen. außerdem wird ein deutsches konto für die kreditauszahlung und die abbuchungen der monatsraten benötigt. du musst über ein regelmäßiges einkommen verfügen.

deine bonität oder kreditwürdigkeit ist sehr wichtig für die vergabe des kredits. je besser deine bonität von der schufa bewertet wird und je mehr vermögen du vorweisen kannst, desto besser. du musst in der lage sein, die baukreditrate inklusive zinsen mit deinem regelmäßigen einkommen abzuzahlen.

zu den persönlichen dokumenten, die du dem kreditinstitut vorlegen musst, gehören unter anderem: ein identitätsnachweis (gültiger ausweis oder reisepass), einkommensnachweis (gehaltsabrechnungen, renten- oder beamtenbezüge) und unter umständen vermögensnachweise (kontoauszüge oder automatischer kontoblick). durch deine selbstauskunft kann die bank bei der schufa deinen scorewert abfragen. ob zusätzliche informationen und dokumente erforderlich sind, hängt von der jeweiligen bank ab.

um dein budget zu berechnen, solltest du unseren budgetrechner verwenden oder einfach eine schätzung der maximal möglichen baukreditsumme auf der grundlage deines monatlichen nettogehalts vornehmen. wir haben eine tabelle erstellt, in der der höchstbetrag aufgeführt ist, den du dir maximal leihen könntest. nimm dazu dein monatsnetto und multipliziere dieses mit 108. das ergibt ca. das, was ein darlehensgeber dir im regelfall gewähren würde. du schließt das darlehen mit deinem partner oder deiner partnerin zusammen ab? dann kannst du das haushaltsnetto mit dem faktor 120 multiplizieren.

du kannst auch dein eigenes kapital in den baukredit einbringen. die gewünschte kreditsumme verringert sich so um den wert des eingebrachten vermögens. der sogenannte beleihungsauslauf entscheidet nämlich ebenfalls über die höhe der zinsen. unter dem wert versteht man ein risikomaß für die bank. er zeigt, zu welchem anteil das gebäude fremdfinanziert ist. somit spielt das eigenkapital, das du in deinen baukredit einbringst eine wichtige rolle. ermittelt wird der beleihungsauslauf über den beleihungswert der immobilie durch ein gesondertes wertgutachten. je niedriger der beleihungsauslauf in prozent ausfällt, desto eher bekommst du günstige zinsen. wir empfehlen dir 20 bis 25 prozent eigene mittel in das baudarlehen einzubringen.

beispiel: maximale kreditsumme berechnen

| kn* | nettolohn* | faktor | kredit* |

|---|---|---|---|

| 1 kn | 1.500€ | 108 | 162.000€ |

| 1 kn | 2.500€ | 108 | 270.000€ |

| 2 kn | 2.500€ | 120 | 300.000€ |

| 2 kn | 4.000€ | 120 | 480.000€ |

*kn = anzahl der kreditnehmer, nettolohn = monatlicher nettolohn aller kreditnehmer, kredit = höhe der möglichen kreditsumme. es handelt sich hierbei um ein beispiel. der faktor kann abweichen.

überlege dir zu beginn gut, welche darlehensart und -merkmale zu deinen bedürfnissen passen. denn ein passender baukredit ist viel wert. wenn du den anbieter mit den niedrigsten zinsen gefunden hast, solltest du die gesamtkonditionen genau prüfen. nur angebote mit ähnlichen merkmalen lassen sich wirklich gut vergleichen. achte auf diese merkmale: effektiver zinssatz, kredithöhe, sollzinsbindung, höhe des tilgungssatzes, höhe der monatlichen rate, dauer der bereitstellungszinsfreien zeit und die möglichkeit von sondertilgungen oder änderungen des tilgungssatzes.

die suche nach dem günstigsten baukredit dauert lange und verlangt viele kenntnisse von dir. am ende des tages gibt es nichts besseres als einen guten finanzierungsberater, der versteht, was du suchst. dein unabhängiger berater von paloo hilft dir bei der auswahl eines baukredits für deine bedürfnisse. das spart zeit, nerven und bares geld. er prüft für dich kostenlos und unverbindlich die verschiedenen angebote von mehr als 500 anbietern. daraus empfiehlt er dir die günstigsten angebote. wenn sich an deinen finanzierungsangaben etwas ändert, kann der finanzprofi schnell neue angebote für dich erstellen. durch sein oder ihr fachwissen und die langjährige erfahrung weiß ein finanzierungsprofi, wie die einzelnen parameter angepasst werden müssen, um ein darlehen mit den besten konditionen für dich zu finden.

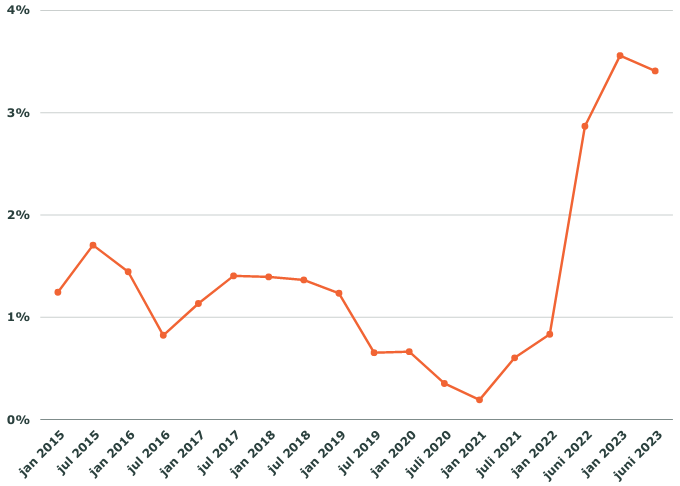

zinsentwicklung in der baufinanzierung seit 2015

ob beim kauf, beim bau oder beim umbau, ausbau und anbau – um dein gewünschtes vorhaben realisieren zu können, ist die wahl einer zu dir und deinem projekt passenden baufinanzierung wichtig. viele faktoren spielen eine rolle, wenn du deinen kredit so günstig wie möglich gestalten möchtest: die zinsbindungsfrist, höhe der tilgung oder sondertilgungsmöglichkeiten. all dies wirkt sich auf die höhe der zinsen aus, weswegen wir dit umfangreiche tipps mit auf den weg geben wollen:

weil du mit dem umbau deiner immobilie sicher so bald wie möglich starten willst, fragst du dich bestimmt, wann der kredit ausgezahlt wird. wenn du einen baukredit mit einer summe höher als 50.000 euro bei einer bank beantragst, muss die eintragung einer grundschuld in das grundbuch erfolgen. sobald der notartermin stattgefunden hat, bei dem alles diesbezüglich geklärt wird, kannst du mit der auszahlung der mittel innerhalb von 4 bis 8 wochen rechnen. das zeitfenster ist deswegen so groß, weil es ganz darauf ankommt, wie viele arbeitsaufträge der notar und das grundbuchamt vor deinem abarbeiten müssen.

beim baukredit ist es grundsätzlich so, dass die bank den kredit in teilen an dich gezahlt. du reichst rechnungen ein und die bank überweist dir die summe, die du brauchst, um die arbeiten zu bezahlen. wann ein bauabschnitt fertig ist und welchen betrag du ausgezahlt bekommst, wird in der makler- und bauträgerverordnung (mabv) näher erläutert.

es kann übrigens für dich auch sinnvoller sein, eine kapitalbeschaffung zu machen. zum beispiel, wenn du eine komplettauszahlung erhalten und keine rechnungen einreichen willst. es handelt sich um eine besondere form der finanzierung, die nicht zweckgebunden ist. dafür musst du der eigentümer von schuldenfreiem oder nur noch leicht belastetem eigentum sein. du beleihst sozusagen die eigene immobilie und kannst mit dem geliehenen geld machen, was du möchtest. wie bei einer klassischen baufinanzierung wird bei der kapitalbeschaffung auch eine grundschuld im grundbuch eingetragen.

im prinzip kannst du problemlos mehrere baukredite aufnehmen. vielleicht hast du bereits ein baudarlehen, weil du damit als bauherr den bau einer immobilie realisiert oder den kaufpreis einer wohnung finanziert hast. nun benötigst du ein weiteres darlehen für den umbau. du musst nur mehr als einen baukredit bezahlen können. eine bank wird prüfen, ob du dir das leisten kannst. wenn dein derzeitiges darlehen eine vollfinanzierung ist, also ohne den einsatz von eigenkapital, kann es zum beispiel schwierig sein, eine weitere 100 prozent finanzierung zu erhalten. achte also auch auf den beleihungsauslauf. auch die nutzungsart wirkt sich auf die zusagewahrscheinlichkeit aus. eine vermietung, des zu finanzierenden objekts, z. b. bringt dir mieteinnahmen. je mehr eigene mittel du vorweisen kannst, desto höher ist in den meisten fällen deine chance auf eine genehmigung für eine weitere finanzierung.

natürlich wirkt sich der geplante ausbau, die aufstockung oder der anbau positiv auf den künftigen beleihungswert deiner immobilie aus. der wert der immobilie steigt nämlich. die kosten der finanzierung sollten allerdings 80 prozent des beleihungswertes nicht übersteigen. banken erkennen barmittel aus sparguthaben, bausparverträgen, aktien und fonds oder tagesgelder als eigenkapital an. auch ein darlehen aus der familie oder eine schenkung wird als vermögen akzeptiert. du kannst dein darlehen vorzeitig zurückzahlen oder ablösen, wenn du möchtest. manchmal ist alternativ auch eine sondertilgung sinnvoll. der baukredit läuft bereits 10 jahre? dann hast du die möglichkeit, ihn mit einer frist von 6 monaten zu kündigen. das sonderkündigungsrecht ist im bgb verankert. die frist beginnt ab dem tag, an dem du das darlehen vollständig erhalten hast. lasse dir am besten von deinem paloo berater die einzelnen optionen beim baugeld aufnehmen oder baukredit kündigen erklären, damit du am schluss einen optimale lösung erhältst.