immobilienkredit

was ist ein immobilienkredit für ein darlehen?

wie berechne ich die kosten für einen immobilienkredit?

was muss ich bei immobilienkrediten beachten? wie wähle ich die passende tilgung und zinsbindung?

was ist der unterschied zwischen einem baukredit und einem immobilienkredit?

welche voraussetzungen gelten beim immobilienkredit oder einer anschlussfinanzierung?

wie viel immobilienkredit kann ich mir leisten? brauche ich eigenkapital?

welcher immobilienkredit ist am günstigsten? welche bank hat die beste finanzierung?

wie bekomme ich einen immobilienkredit mit niedrigen zinsen?

✓ über 500 banken

✓ beste zinsen

✓ kostenlose sondertilgungen

DEIN INDIVIDELLER IMMOBILIENKREDIT

in 2 minuten über 500 banken vergleichen

Tilgung: max. 40 Jahre Laufzeit

Zinsbindung: max. 20 Jahre

Sondertilgung: max. 100 % p.a.

Tilgung: ab 1 %

Zinsbindung: max. 30 Jahre

Sondertilgung: max. 10 % p.a.

Tilgung: min. 1 %

Zinsbindung: max. 30 Jahre

Sondertilgung: max. 5 % p.a.

Tilgung: max. 40 Jahre Laufzeit

Zinsbindung: max. 30 Jahre

Sondertilgung: max. 10 % p.a.

Tilgung: min. 1 %

Zinsbindung: max. 15 Jahre

Sondertilgung: max. 5 % p.a.

angaben ohne gewähr.

die wenigsten, die den kauf eines hauses planen, haben das gesamte für ihr vorhaben benötigte kapital angespart. viele finanzieren daher einen großteil des bedarfs über einen immobilienkredit. dieser kredit unterscheidet sich vom normalen ratenkredit dadurch, dass er für einen bestimmten zweck vergeben wird und eine höhere kreditsumme aufweist. der kredit ermöglicht dir den kauf einer immobilie. du kannst damit den kaufpreis und unter bestimmten voraussetzungen auch die nebenkosten finanzieren. immobilienkredite werden höher abgesichert als ratenkredite. solltest du als kreditnehmer während der rückzahlungsphase nicht in der lage sein, den kredit zurückzuzahlen, kann die bank die schuld durch den verkauf der immobilie größtenteils begleichen. diese sicherheit wird als grundschuld im grundbuch eingetragen. erst wenn du die gesamte summe abgezahlt hast, geht die immobilie rechtlich gesehen in deinen besitz über.

der immobilienkredit zeichnet sich außerdem durch eine zinsbindung und lange laufzeit aus. während der zinsbindungsfrist, die meistens zwischen einem und 30 jahren vereinbart werden kann, ändert sich die höhe der zinsen nicht. diese verlangt die bank als gegenleistung für das zur verfügung gestellte geld. übliche kreditgeber sind banken, sparkassen, bausparkassen oder versicherungen.

die zinsen für immobilienkredite verursachen den größten kostenpunkt. der effektive jahreszins beschreibt, wie viel geld du jährlich für die finanzierung der kreditsumme zahlen musst. zu beginn wirst du mit der bank einen zinssatz und eine zinsbindungsfrist vereinbaren. diese frist ist nicht dasselbe wie die gesamte laufzeit deines kredits. die sollzinsbindung beschreibt den zeitraum, in dem der im vertrag festgelegte zinssatz unverändert bleibt. üblich sind 5, 10, 15 oder 20 jahre. einige banken bieten auch individuelle kreditlaufzeiten von bis zu 30 jahren an. am ende der zinsbindungsfrist verbleibt in der regel eine restschuld. das ist der teil deines kredits, der zu einem bestimmten zeitpunkt noch nicht zurückgezahlt ist und weiter finanziert werden muss. die höhe dieser restschuld variiert je nach zinssatz und tilgungshöhe.

wie wird der immobilienkredit nun kalkuliert? zuerst musst du wissen, wie hoch dein finanzierungsbedarf ist. zum kaufpreis kommen noch nebenkosten in form der grunderwerbsteuer sowie notar- und grundbuchkosten hinzu. du vereinbarst eine feste monatliche rate für die rückzahlung des immobilienkredits. die rate ist vom darlehensbetrag und der laufzeit abhängig. die monatsrate besteht aus zinsanteil und tilgungsanteil. mit der tilgung begleichst du den kredit selbst, die zinsen zahlst du als gegenleistung an die bank. am anfang hast du höhere zinszahlungen. mit einem baufinanzierungsrechner kannst du dir einen ersten überblick über die kosten verschaffen.

je nachdem, wie du den immobilienkredit gestaltest oder welche leistungen du vereinbarst, können sich deine gesamtkosten erhöhen. eine tilgungssatzänderung, bei der man die höhe der tilgung ändern kann, ist zum beispiel nicht immer kostenlos möglich. eine sondertilgung ist eine möglichkeit, durch außerplanmäßige zahlungen den immobilienkredit schneller zu tilgen. entweder ist diese option bereits enthalten oder kann gegen einen zinsaufschlag vereinbart werden. all diese optionen können sich auf die dir angebotenen hypothekenzinsen auswirken bzw. weitere gebühren verursachen. wenn du außerdem den kredit früher als geplant zurückzahlen willst, fällt normalerweise eine vorfälligkeitsentschädigung an.

| kredit | tilgung* | rate* | zinsen* |

|---|---|---|---|

| 200.000€ | 3% | 1.083€ | 58.284€ |

| 300.000€ | 2% | 1.375€ | 93.284€ |

| 400.000€ | 1% | 1.500€ | 132.189€ |

*tilgung = anfänglich, rate = monatlich, zinsen = zinskosten während der zinsbindung. es handelt sich hier um ein beispiel. um die monatliche rate und die zinskosten zu berechnen, wurde ein jährlicher sollzinssatz von 3,50 % und eine zinsbindung von 10 jahren angenommen. es wurde auf volle zahlen gerundet.

um deinen traum vom immobilienkauf zu verwirklichen, musst du einige dinge beachten. die allerwichtigsten dinge haben wir für dich zusammengefasst. zu den am häufigsten gestellten fragen zur tilgung und zinsbindung haben wir auch eine knappe aber hilfreiche antwort für dich parat:

wenn von einem baukredit die rede ist, dann ist meistens eine finanzierung für den bau eines hauses oder einer wohnung in einem neubau gemeint. mit einem immobilienkredit lässt sich der kauf eines bestehendes hauses oder einer wohnung finanzieren. in der baufinanzierung werden jedoch einige begriffe simultan verwendet. im endeffekt handelt es sich bei beiden finanzierungen ganz häufig um ein annuitätendarlehen. das ist die beliebteste form der immobilienfinanzierung. du vereinbarst für den kauf oder bau einer immobilie einen festen zins über die sollzinsbindungsfrist. deine rate bleibt über die gesamte frist gleich hoch. das sorgt für eine gute planbarkeit.

wenn du ein darlehen beantragen willst, musst du bestimmte voraussetzungen erfüllen. eine davon ist, dass du mindestens 18 jahre alt sein musst. die sicherheit muss sich zum zeitpunkt der beantragung des darlehens in deutschland befinden. für die auszahlung des kreditbetrags und den lastschrifteinzug der rate wird ein konto in deutschland benötigt.

ein regelmäßiges einkommen ist ebenfalls wichtig. deine bonität spielt bei der immobilienfinanzierung eine tragende rolle. je besser dein schufa-score ist und je mehr vermögen du besitzt, desto besser sind die konditionen, den du für den immobilienkredit bekommst. deine angaben musst du nachweisen. in der regel werden kontoauszüge, gehaltsabrechnungen oder aktuelle renteninformationen benötigt. je nach bank werden eventuell zusätzliche unterlagen angefragt. wenn du selbständig bist, werden in den meisten fällen weitere dokumente verlangt, z. b. ein lohnsteuerbescheid.

neben den persönlichen informationen will die bank einiges über die immobilie wissen, da sie als sicherheit dient. zu den angaben und unterlagen gehören: die lage, der grundstücksplan, die wohnflächenberechnung, das jahr der fertigstellung und der kaufvertrag sowie weitere infos und unter anderem fotos.

im prinzip kannst du eine beliebig hohe darlehenssumme beantragen, solange du es dir leisten kannst. um dein budget zu berechnen, kannst entweder unseren budgetrechner verwenden oder einfach eine grobe schätzung auf der grundlage deines nettolohns vornehmen. wir haben eine tabelle erstellt, aus der hervorgeht, welchen höchstbetrag du dir wahrscheinlich leihen kannst. das 108-fache des nettoeinkommens ist für einen kreditgeber in der regel möglich. wenn zwei personen zusammen einen immobilienkredit abschließen, können sie ca. das 120-fache des nettolohns beantragen.

aber vorsicht, es zählt nicht nur das nettoeinkommen. du kannst auch dein persönliches eigenkapital in die finanzierung einbringen, wodurch sich der gewünschte kreditbetrag verringert. eigenes kapital ist zwar keine grundvoraussetzung für eine finanzierung, aber es ist auf jeden fall ratsam, etwas einzubringen, weil die konditionen dann besser werden. wir empfehlen dir, 20 bis 25 prozent des kreditbetrags beizusteuern.

beispiel: maximale kreditsumme berechnen

| kn* | nettolohn* | faktor | kredit* |

|---|---|---|---|

| 1 kn | 1.500€ | 108 | 162.000€ |

| 1 kn | 2.500€ | 108 | 270.000€ |

| 2 kn | 2.500€ | 120 | 300.000€ |

| 2 kn | 4.000€ | 120 | 480.000€ |

*kn = anzahl der kreditnehmer, nettolohn = monatlicher nettolohn aller kreditnehmer, kredit = höhe der möglichen kreditsumme. es handelt sich hierbei um ein beispiel. der faktor kann abweichen.

als immobilienkäufer musst du die finanziellen aspekte des immobilienkredits genauso berücksichtigen wie die ausstattung der immobilie. schließlich handelt es sich hier um eine langwierige investition. selbst geringfügige änderungen der bedingungen können zu einer erheblichen erhöhung der kosten führen. wie hoch die effektivzinsen ausfallen, hängt von verschiedenen faktoren ab.

wenn du einen immobilienkredit vergleich durchführst, kannst du am ehesten zinsen sparen. vorab solltest du dir überlegen, welche darlehensform und ausstattung am besten zu deinen anforderungen passt. denn sobald du den anbieter mit den niedrigsten zinsen suchst, musst du die gesamten konditionen genau prüfen. nur angebote mit ähnlicher ausstattung lassen sich wirklich gut vergleichen. achte auf folgende angaben: darlehensbetrag, zinsbindung, höhe der anfänglichen tilgung, höhe der monatlichen rate, möglichkeit von sondertilgungen oder änderungen des tilgungssatze. achte im weiteren schritt beim zinsvergleich immer auf den effektivzins, da dieser die jährlichen kosten der immobilienfinanzierung am besten widerspiegelt.

letztendlich gibt es nichts besseres, als einen guten berater, der versteht, wonach du suchst. dein unabhängiger finanzierungsberater von paloo hilft dir bei der auswahl des richtigen kredits für deine bedürfnisse. das spart zeit, nerven und geld. er oder sie wird für dich unverbindlich und kostenlos die angebote von mehr als 500 verschiedenen anbietern prüfen. hieraus werden dir die günstigsten angebote empfohlen. wenn sich deine anforderungen ändern, kann der finanzierungsprofi dir schnell weitere passende immobilienkredit angebote erstellen. durch fachwissen und jahrelange erfahrung weiß er oder sie, wie die einzelnen parameter angepasst werden müssen, um das angebot mit den besten konditionen zu finden.

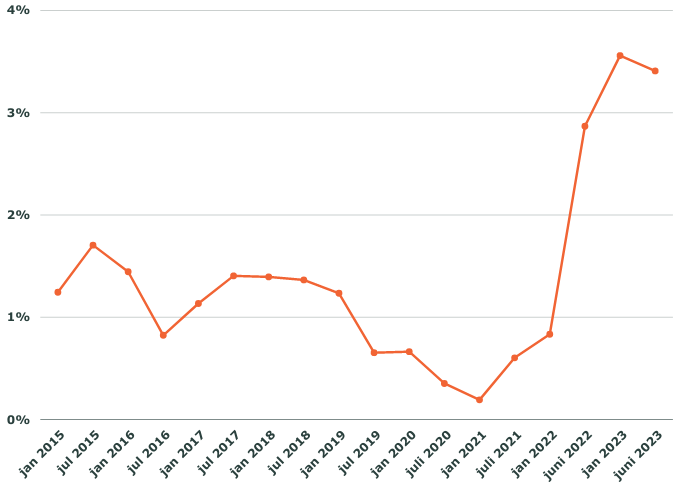

zinsentwicklung in der baufinanzierung seit 2015

wie findest du nun bei einer bank einen immobilienkredit mit günstigen konditionen. es gibt einige tipps, mit denen du günstige immobilienkredite erhalten kannst. selbstverständlich hängt es von der art der finanzierung, der höhe des kaufpreises und den aktuellen zinsen ab, wie viel dich der kredit kostet und wie viel einsparpotenzial du hast. je mehr du von diesen tipps umsetzen kannst, desto weniger zinsen musst du aller wahrscheinlichkeit nach zahlen:

bei der aufnahme eines immobilienkredits stellen sich vielen die frage, wann sie mit der auszahlung rechnen können. sobald der notartermin erfolgreich abgelaufen ist, kannst innerhalb von 4 bis 8 wochen mit der auszahlung des kreditbetrags rechnen. der notar wird beim grundbuchamt eine auflassungsvormerkung beantragen. darin wird festgehalten, dass du als käufer bald das anrecht auf die immobilie haben wirst. ohne diese auflassungsvormerkung wird dein kreditinstitut dir kein geld auszahlen. diese leitet die eigentumsübertragung und die eintragung der grundschuld in das grundbuch ein. der zeitraum der auszahlung ist deshalb so groß, weil es darauf ankommt, wie viel der engagierte notar und das betreffende grundbuchamt zu tun haben. je nach auftragslage bekommst du das geld früher oder später als einmalzahlung von deiner bank aufs konto überwiesen.

im prinzip kannst du ohne probleme immobilienkredite meist mehrfach aufnehmen. wenn du bereits eine bestehende baufinanzierung hast und eine weitere brauchst, musst du es dir nur leisten können. eine bank wird prüfen, dass du genügend finanzielle mittel hast. wenn es sich bei deinem derzeitigen darlehen um ein voll finanziertes darlehen handelt, könnte es schwierig werden, eine weitere vollfinanzierung zu erhalten. achte also auch auf den beleihungsauslauf deiner finanzierungen. je mehr eigenkapital du vorweisen kannst, desto höher ist in der regel die zusagewahrscheinlichkeit für eine weitere finanzierung.